小家电一般是指除了大功率输出的电器以外的家电,一般这些小家电都占用比较小的电力资源,或者机身体积也比较小,所以称为小家电。2016年中国小家电全国市场零售额达到2120亿元,较2015年全年同比增长近12%;中国小家电市场仍然处于较高的增长,市场对小家电产品的需求始终维持在良性的、稳定的水平上,整体增长态势稳健。

其中2016年电饭煲市场规模149.5亿元,较去年同比增长15.5%,电压力锅市场规模72.3亿元,较去年同比增长0.5%,电磁炉市场规模77.4亿元,较去年同比增长-6.5%,豆浆机市场规模43.2亿元,较去年同比增长-18.3%,料理机市场规模66.5亿元,较去年同比增长8.9%,榨汁机市场规模38.2亿元,较去年同比增长-19.6%,电水壶55.7亿元,较去年同比增长32.4%。

2016年中国高端小家电市场规模超过600亿元人民币,同比2015年增长高达20%,远远高于整体小家电市场12%增长。我国消费者整体的消费意愿以及消费能力正在持续升级,同时以产品为驱动的小家电市场正在经历一场革新,高端的产品伴随着创新的技术和功能,正在满足不同类型消费者的需求。农村市场的家电销售增速远高于城市,农村消费者对生活品质的追求越来越高,对非刚需的小家电需求也同样激增,农村市场的上升空间非常巨大。

预计2017年电饭煲以高端机型为主,整体市场持续较高增长;破壁机依然保持高增长势头,为料理机贡献较大增长率;电水壶整体增长超过20%;但是电压力锅市场肯持续低迷,尤其是线上机会渺茫;电磁炉必须从长远的寻找替代品或向更加专业化发展;榨汁机若未有新的技术革新,前景堪忧。2016年豆浆机市场遭遇瓶颈,结构升级未能扭转市场份额连续下降的局面。17年把“连续下降”作为首要任务,继续推广结构升级产品,实现把豆浆机转为必需品。

一、行业的周期性

经济发展的周期性对小家电行业有一定的影响,小家电需求量受经济发展周期性影响而呈现一定的变化,从长期看,小家电需求稳中有升。

二、行业的区域性

(1)小家电企业区域分布特征

目前全球小家电出口国主要为中国、德国、意大利、法国、美国、波兰、墨西哥、土耳其、韩国和西班牙十个国家,上述国家出口额约占全球小家电总出口额70%。其中,中国作为主要产区,其出口额占全球小家电总出口额37%。

中国小家电生产企业地区分布不均衡,大部分小家电企业集中在经济比较发达的华南和华东地区,其中广东、浙江两省企业数量较多,占全国比重达到83%。

图表:中国小家电企业区域分布

数据来源:中研普华

(2)小家电市场区域分布特点

小家电产品种类繁多、用途广泛,各国小家电的市场情况根据当地消费者生活习惯有所差异。欧美市场主要消费电热水壶、电热咖啡机、搅拌机、电烤炉、多士炉、烤箱等西式小家电产品,中国、日本、东南亚等亚洲市场主要产品为电饭煲、电压力锅、电热水壶等小家电产品。因此,小家电消费市场有明显的区域性特征。

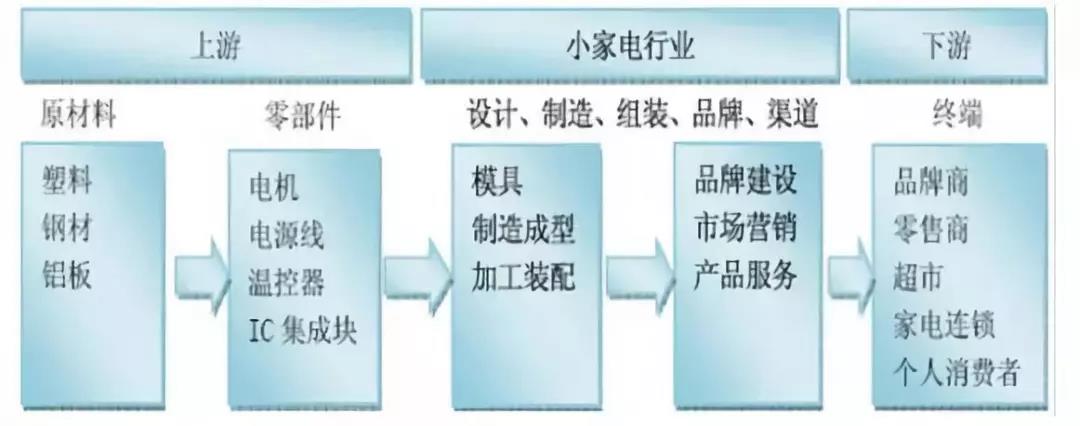

三、行业的上下游

小家电行业具有产业链跨度长、覆盖面宽等特点。小家电行业的上游主要为塑料、钢材、电机和温控器等行业,这些行业都是充分竞争的行业,其价格变化直接影响小家电产品的采购成本;下游为小家电品牌商和零售商等销售渠道和个人、家庭等最终消费者。其上下游关系如下:

图表:小家电行业上下游行业关联关系图

数据来源:中研普华

1、小家电行业与上游行业之间的关联分析

小家电行业的上游主要包括塑料、钢材、铝板等原材料以及电子元器件、电源线等零配件,原材料和零配件市场是充分竞争市场,来源广泛,采购便捷。但由于塑料、钢材、铝板、电子元器件等占总成本比例相对较高,因此其价格波动对企业利润影响较大。

2、小家电行业与下游行业之间的关联分析

面对国际市场,制造商受市场区域的分布均衡性、目标客户的类型及客户的付款期等因素影响,面对的外销客户主要有两类:品牌商和零售商。

(1)品牌商:品牌商同时承担品牌商和经销商的角色,能利用其被消费者认同的品牌、系列化的创新产品,以打包或产品系列的形式同时服务于多个零售商,对零售商有较强的谈判能力。品牌商根据供应能力选择制造商,两者依存度较高:一方面,制造商需要品牌商提供订单;另一方面,品牌商也在一定程度上依赖制造商提供质量稳定和价格合适的产品。

(2)零售商:拥有或被授权使用某小家电品牌,具备大批量购销的能力。

近几年大型零售商在全球范围内进行大规模采购,与制造商直接合作,通过低价策略抢占市场。

在国内市场,受国家发展经济、扩大需求、鼓励消费等政策的影响,大型百货商场不断兴起,家电连锁、超市快速扩张,都为小家电的销售提供了有利条件。

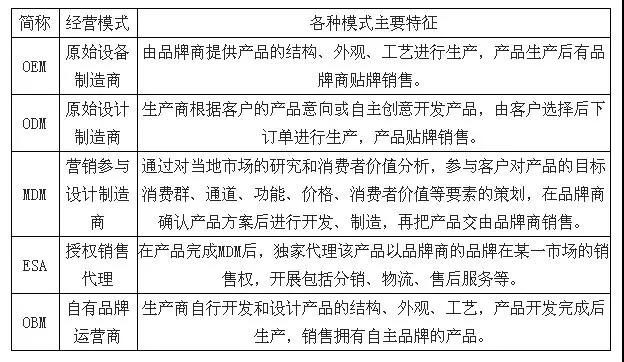

四、行业经营模式

目前国内小家电市场主要由三类企业所占据,一是国际小家电企业,包括飞利浦、伊莱克斯、法国SEB、韩国LG;二是进入小家电领域的大家电企业,包括美的、澳柯玛、格兰仕;三是立足小家电领域的专业企业,包括九阳、苏泊尔、龙的、德豪润达、伊立浦。

国内小家电企业的经营模式主要有OEM原始设备制造商、ODM原始设计制造商、MDM营销参与设计制造商、ESA授权销售代理和OBM自有品牌运营商五种模式。OEM完全根据品牌商的设计进行生产,易于受到品牌商的控制,经营风险较大;ODM具有一定的设计能力和品牌自主性,对品牌商的依赖性较低;OBM完全根据自身需要进行设计,拥有自主品牌,是最先进的生产模式。

图表:国内小家电企业经营模式

数据来源:中研普华

目前国内大部分小家电企业仍处于OEM/ODM为主,对国外品牌的依赖性较强。小家电上市公司中,德豪润达产品主要是出口,采用OEM/ODM模式,以单定产;伊立浦在国际市场采用OEM/ODM/MDM模式,为国际知名品牌提供专业的营销、研发和生产一体化,在国内市场采用ESA模式授权代理品牌商产品,并以自主品牌“伊立浦”进行销售;九阳股份和苏泊尔均采用OBM模式,与OEM代工生产经营模式的企业不同,该经营模式不存在依赖其他企业品牌、技术和渠道的情况。